时刻新闻

时刻新闻

距离环保税开征不足1个月,各地都在积极运用法律授权,有效地根据各自环境承载能力、污染物排放现状和经济社会生态发展目标要求来细化环保税政策、调整税率。专家提醒,各地采取不同的政策以后,应避免可能会引发的地区间税收竞争和税负转嫁

《中华人民共和国环境保护税法》(以下简称环保税法)将于2018年1月1日起施行。根据该法,应税大气污染物的税额幅度为每污染当量1.2元至12元,水污染物的税额幅度为每污染当量1.4元至14元。具体税额可由各地在法定税额幅度内确定。距环保税开征不足1个月,在10倍的较大空间内,各地如何抉择?《经济日报》记者采访了有关部门和专家。

高低并存

综合考量多方因素

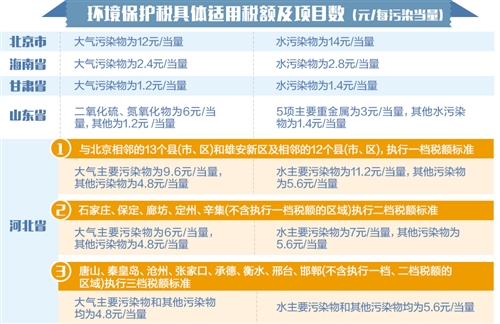

日前,北京市应税大气污染物和水污染物适用税额标准获市人大常委会审议通过,分别为每污染当量12元和14元,按法定幅度“顶格”执行。从目前各地发布的方案来看,环保税税额标准相对较高的有北京、上海、天津、河北、山东等地。以应税大气污染物适用税额标准为例,河北按照国家规定最低标准的8倍、5倍、4倍执行;上海二氧化硫、氮氧化物的税额标准分别为每污染当量6.65元和7.6元;山东二氧化硫、氮氧化物每污染当量6元。

与此形成鲜明对比的是,另一些地方则按照法定最低限额征收,比如陕西、青海、甘肃、宁夏、新疆等地,多集中于西部地区。湖南、四川、贵州、山西等地的税额标准比最低限额略高,如山西大气污染物适用税额为每污染当量1.8元,水污染物适用税额为每污染当量2.1元。

中央财经大学公共财政与政策研究院院长乔宝云告诉《经济日报》记者:“环保税主要具备两个功能,一是把污染控制在更加合理的范围内;二是补偿污染产生的社会成本。污染物因种类、地点以及时间等因素的不同,所产生的社会成本也是不一样的。因此,不同区域会选择不同税额,同一区域在税额设定上也会有不同的分档或分类。以北京为例,其经济发展水平比较高,污染产生的社会成本大,因而环保税额也会较高。”

“各个地方都在积极运用法律给予地方的授权,有效地根据各自环境承载能力、污染物排放现状和经济社会生态发展目标要求来细化环保税政策、调整税率,这也符合环保税立法初衷。”中国政法大学财税法研究中心主任施正文接受记者专访时表示。

划档分类

创新税额设定方式

在环保税具体税额设定上,一些地方也创新方式,划档分类、设置过渡期税额等。比如,河北将环保税大气主要污染物和水主要污染物税额标准分为三档,分别按照国家规定最低标准的8倍、5倍、4倍执行。与北京相邻的13个县(市、区)、雄安新区及相邻的12个县(市、区)执行一类标准。河北省人大常委会财经工委相关负责人表示,将环保税主要污染物税额标准按地域分为三档,分区域实施不同的税额标准,能够有效引导河北省发展方式转变和产业转型升级。

除了根据不同城市分档,上海、山东、浙江、湖北等地也根据不同污染物设定了不同税额标准。比如,湖北在水污染物的税额上,废水中的化学需氧量、氨氮、总磷和五项主要重金属(铅、汞、铬、镉、类金属砷)的税额为每污染当量2.8元,其余水污染物的税额为每污染当量1.4元。

施正文说:“采用分类、分档的税额设定方式,需要进一步细化纳税人类别和污染物排放种类的认定,这对监测技术、企业管理、征管条件等提出了更高要求。”

辽宁、云南还设立了过渡期税额。辽宁在两年过渡期内执行环保税法规定的最低征收标准,到2020年再重新确定税额标准;2018年,云南大气污染物每污染当量1.2元,水污染物每污染当量1.4元;从2019年1月份起,大气污染物每污染当量2.8元,水污染物每污染当量3.5元。

“设定阶段性的过渡税额便于纳税人预期和规划,从而及时调整其环境行为的对策和做法,有助于更好发挥环保税收政策的引导和调节作用。这种创新方法是值得鼓励的。”施正文评价说。

加强探索

合力谋求最佳路径

税额标准确定后,如何推动环保税更好地落地生根成为各地面临的重要命题。当前,各地竞相快马加鞭为环保税开征做好全方位准备。北京市地税局相关负责人告诉记者:“北京市出台《北京市地方税务局贯彻落实环境保护税法工作方案》,整合机构人员编制,成立专门机构负责环保税新增税种业务;并通过到环保相关部门调研,实地走访重点企业,与专家座谈了解费改税对企业负担产生的影响,对缴纳排污费的企业信息逐一核实和摸底调查,目前已完成首轮环保税纳税人的清册建立工作。原有7600多家征收排污费的企业已移交地税部门。”

“环保税作为地方收入,能够调动地方积极性,让地方更有效地防控环境污染。同时,也会产生一些新的挑战。”乔宝云指出,比如跨区域污染问题如何统筹处理;如何科学准确地监测污染,让征管更加合理、成本更低;环保税的收入与治理污染的支出之间是否需要连接,该如何连接;环保税政策与碳排放权交易等相关政策的关系如何等等,这些问题都需要长期探索,通过协力实践来谋求最佳路径。

“各地采取不同的政策,应避免可能会引发的地区间税收竞争和税负转嫁。需要注意的是,税率高的地方不一定治理污染的效果就最好。”施正文说,比如某一家企业生产的产品供不应求,它可以通过提高价格把税负转嫁给消费者,却没有矫正自身排污行为。施正文建议,应建立完善环保税法实施跟踪评价机制,比如税法施行1年以后,要对各地政策实施效果开展客观评估,根据评估结果进一步调整完善。(经济日报·中国经济网记者 董碧娟)

来源:中国经济网-《经济日报》

作者:董碧娟

编辑:马灿